Меню сайта

Анализ себестоимости

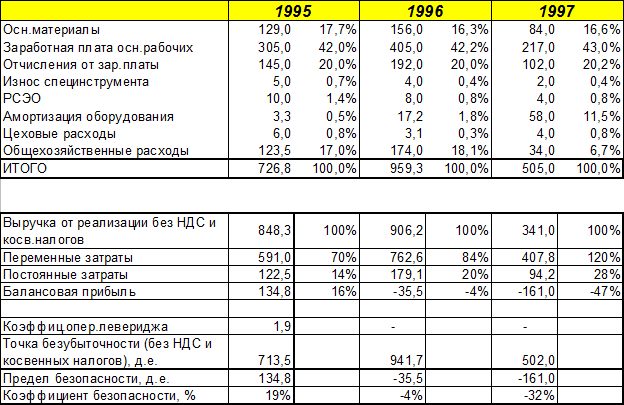

Структура себестоимости предприятия и расчет точки безубыточности по результатам работы за 3 года представлены в таблице 2.7.

Табл.2.7

Структура себестоимости и расчет точки безубыточности.

1. Доля переменных затрат в структуре себестоимости (переменные затраты+постоянные затраты) равна по годам соответственно : 83%, 81%, 81%.

2. В структуре себестоимости существенное изменение претерпели 2 статьи затрат: амортизация и общехозяйственные затраты. В 1997 году произошел рост доли амортизационных отчислений в структуре себестоимости с 1,8% до 11,5%, что явилось прямым следствием проведения индексации основных фондов. При анализе доли амортизационных отчислений следует заметить, что согласно Законам Украины “О государственном бюджете” к амортизационным отчислениям в 1995-1997 годах применялся понижающий коэффициент 0.7 , который искусственно занизил себестоимость и искусственно завысил налогооблагаемую прибыль. В 1997 году произошло резкое сокращение доли общехозяйственных расходов в структуре себестоимости с 18.1% до 6.7% . Такое резкое сокращение явилось следствием падения производства, ухода работников в отпуска, сокращения штата, а не проведением реорганизации структуры управления.

3. Для комплексного анализа деятельности предприятия был проведен анализ безубыточности.

Точка безубыточности рассчитывалась следующим образом:

ТБ=ПЗ/Дпз, (2.2.)

где ТБ - точка безубыточности в тыс.грн, означающая овьем реализации без учета НДС(20%) и косвенных налогов, рассчитываемых от объема реализации без НДС ( отчисления в инновационный фонд 1%, отчисления на дорожные работы - 1.2% ),

ПЗ - сумма постоянных затрат в тыс.грн,

Дпз -доля постоянных затрат в безубыточной себестоимости, рассчитываемое как : 1-Дпер , где Дпер - доля переменных затрат в выручке от реализации за вычетом НДС и косвенных налогов.

Для перевода полученных точек безубыточности в денежном измерении в конечную выручку от реализации достаточно добавить косвенные налоги.

Предел безопасности - величина, показывающая насколько фактическая выручка от реализации превосходит точку безубыточности при сложившихся переменных и постоянных затрат.

Коэффициент безопасности - процентное соотношение предела безопасности к точке безубыточности. Общепринятое рекомендуемое значение : более 10%.

Как показывают проведенные расчеты, только в 1995 году предприятие работало с объемом реализации на 19% превышающем точку безубыточности.

В 1996-1997 годах наблюдается устойчивое падение объемов реализации, которое оказывается ниже точек безубыточности в 1995 году -на 4%, в 1997 году - на 32%. Следует заметить, что мероприятия по снижению постоянных затрат в 1997 году установили низкую точку безубыточности, которая значительно ниже по сравнению с 1995 и 1996 годом. Однако это не спасло предприятие от убытков. Причинами могут являться - неэффективная маркетинговая стратегия и неконкурентноспособность производимой продукции.