Меню сайта

Анализ хозяйственной деятельности

Максимальная мощность производства составляет 3960 тысяч оттисков формата А1 в месяц.

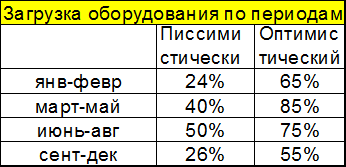

Прогнозируемые значения загрузки оборудования в различные времена года при пессимистическом о оптимистическом прогнозе представлены в таблице 3.5.

Табл.3.5

Прогноз загрузки мощностей по временам года

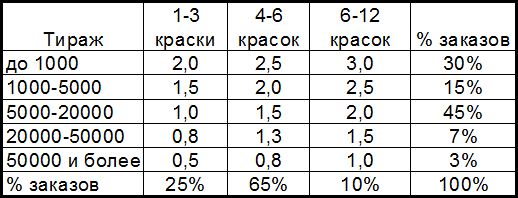

Исходя из анализа сложившейся конъюнктуры рынка полиграфической продукции предлагается установить следующие цены на печать оттисков размером А1 (Таблица 3.6.). В таблице также представлен прогноз структуры различных заказов в общем объеме (цены указаны в гривнах за 1 оттиск).

Табл.3.6.

Прейскурант на полиграфические услуги и структура заказов.

На основании таблицы 3.6. рассчитывается средняя стоимость 1 оттиска следующим образом: находится средняя стоимость 1 оттиска по каждому варианту красочности, а затем находится средняя стоимость 1 оттиска исходя из доли каждого вида красочности в общем объеме получаемых заказов.

В результате расчетов получаем, что средняя цена 1 оттиска составляет 1,76 грн.

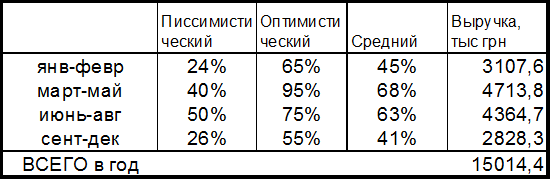

Теперь, зная загрузку оборудования в различные периоды, максимальную мощность, среднюю стоимость 1 оттиска можно рассчитать выручку от реализации по периодам. Результаты представлены в таблице 3.7.

Табл.3.7

Выручка по периодам.

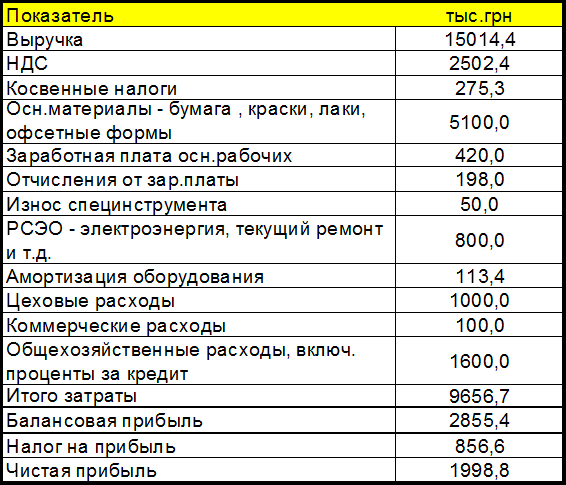

Зная переменные затраты на 1 оттиск средней красочности (по данным таблице средняя красочность 1 оттиска равна 5 красок), стоимость бумаги , увлажняющих растворов, энергоемкость листопрогона, а также по результатам калькулирования сметы постоянных затрат можно составить калькуляцию себестоимости реализованной продукции за год.

Суммы статей затрат представлены и расчет финансового результата представлены в таблице 3.8.

Табл.3.8.

Расчет финансового результата за год.

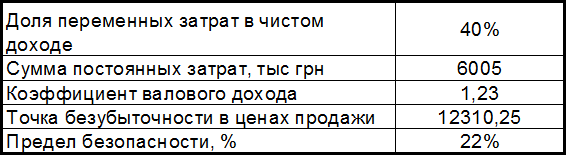

Переменные затраты в структуре чистого дохода составляют 40%, постоянные издержки равны 6005 тыс.грн, коэффициент валового дохода по отношению к чистому равен 1,23 (учитываются косвенные налоги). На основании этих данных можно рассчитать точку безубыточности и предел безопасности. Результаты представлены в таблице 3.9.

Как видно из таблицы 3.9. , при загрузке оборудования на 54% предел безопасности составляет 22%, что говорит о перспективности проекта и возможности дальнейшего развития предприятия.

Коэффициент операционного левериджа равен 2,6 ( 0,49/0,19) и свидетельствует о том, что в случае увеличения выручки от реализации на 1%, прибыль увеличится на 2,6%.

Табл.3.9.

Анализ безубыточности.

Международная практика обоснования проектов использует несколько обобщающих показателей, позволяющих подготовить решение о целесообразности (нецелесообразности) вложения средств. В их числе:

- чистая приведенная стоимость (NPV);

- расчетный уровень дохода (ARR);

- период окупаемости проекта (PBP);

- индекс прибыльности (PI);

- внутренний коэффициент рентабельности (IRR).

Прежде чем рассчитывать показатели для предлагаемого проекта приведу небольшую теоретическую справку о них.

1).Чистая приведенная стоимость представляет собой оценку сегодняшней стоимости потока будущих периодов; чистая приведенная стоимость равна приведенной стоимости будущих прибылей или денежных потоков, дисконтированных с помощью соответствующей процентной ставки, за вычетом приведенной стоимости инвестиционных затрат . NPV используется для оценивания и ранжирования различных предложений об инвестициях, с использованием общей базы для сравнения .

Инвестор должен отдавать предпочтение только тем проектам, NPV которых имеет положительное значение.

2).Расчетный уровень дохода (ARR) не учитывает ценность будущих поступлений по отношению к текущему периоду времени и показывает рентабельность вложенного капитала с учетом того , что инвестиционные затраты равномерно списываются в течение планируемого периода реализации проекта.