Меню сайта

Анализ влияния налоговой политики государства

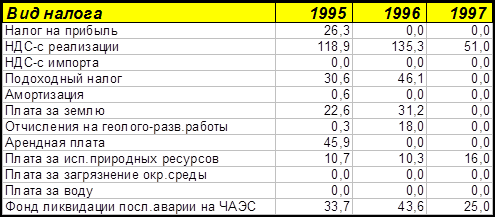

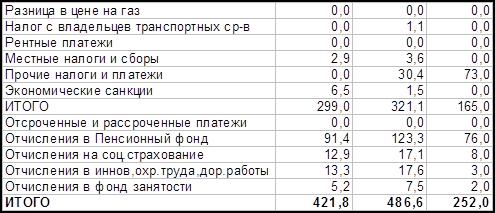

Данные отчетности о начисленных налоговых платежах в 1995-1997 годах представлены в таблице 2.8.

Табл.2.8

Налоговые платежи в 1995-1997 годах.

Для удобства анализа целесообразно множество налоговых платежей объединить на следующие однородные группы:

1.Налоги, входящие в цену реализации (НДС, акциз).

2.Косвенные налоги относимые на себестоимость (отчисления во внебюджетные фонды).

3.Налоги от заработной платы включая удержания из заработной платы, которые также следует учитывать при приеме работников на работу, так как работников прежде всего интересует заработная плата, получаемая на руки (Отчисления в Пенсионный фонд, соцстрах и т.д.).

4.Прочие налоги, относимые на себестоимость ( коммунальный налог, плата за использование природных ресурсов и т.д).

5.Налог на прибыль.

6.Экономические санкции уплачиваемые из чистой прибыли. В настоящее время на Украине экономические санкции за нарушения законодательства и различных нормативных актов являются одной из самых доходных статей бюджета по которой наблюдается из года в год перевыполнение планов. Проводимый ранее анализ государственного и местных бюджетов показал, что законодатели каждый год закладывают в новый бюджет рост статьи санкций за нарушения. Причины высоких штрафных санкций следующие:

-нестабильность налогового законодательства,

-неоднозначность толкования статей налоговых законов,

-противоречивость принимаемых постановлений,

Все вышеперечисленные доводы говорят о том, что штрафные санкции платят не только злостные нарушители, а практически все предприятия с разной периодичностью в зависимости от активности деятельности и квалифицированности управленческого персонала. Поэтому в дипломной работе экономические санкции в бюджет рассматриваются как налог, уплачиваемый из прибыли.

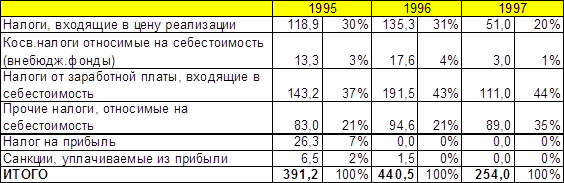

Результаты группировки налоговых платежей представлены в табл. 2.9.

Как видно из таблицы 2.9 структура налоговых платежей в течение трех лет менялась в связи с изменением финансового положения предприятия. Сокращение налога на прибыль до нулевого значения, но при этом рост доли отчислений от заработной платы 37% до 43-44%.

Рост прочих налогов и платежей, входящих в себестоимость продукции вырос на 14% с 21% 35%.

Табл.2.9.

Анализ налоговых платежей.

Предприятию в условиях налоговых реформ и резкого изменения налогового законодательства удалось избежать экономических санкции в 1996-1997 годах.

В практике финансового менеджмента применяются различные показатели, характеризующие влияние налоговых платежей на деятельность предприятия и его способность оптимизировать налоговых пресс. Основными являются 3 показателя, характеристика которых приведена в таблице 2.10.

Как видно из таблицы за 3 года значительно возросла налогоемкость реализуемой продукции, которая достигла значения 62% по сравнению с 38-40% в 1995-1996 годах.

В 1997 году произошло резкое увеличение налогообложения издержек главным образом за счет прочих налогов, относимых на себестоимость.