Меню сайта

Анализ формирования и использования финансовых ресурсов на предприятии.

Анализ формирования и использования финансовых ресурсов на предприятии является последним разделом комплексного анализа и его целью является установлении основных источников и направлении расходования финансовых ресурсов предприятия на протяжении рассматриваемого периода. Такой анализ позволяет более полно представить финансовые процессы, происходящие на предприятии.

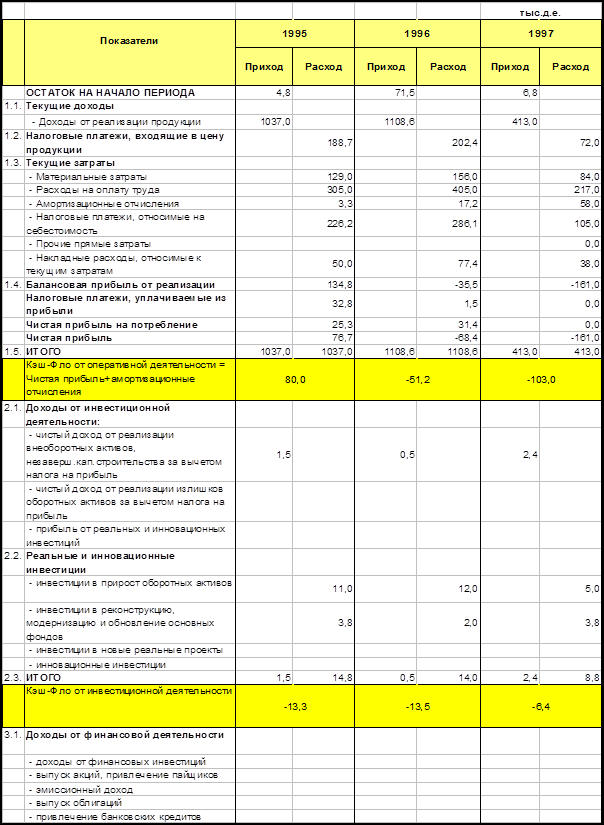

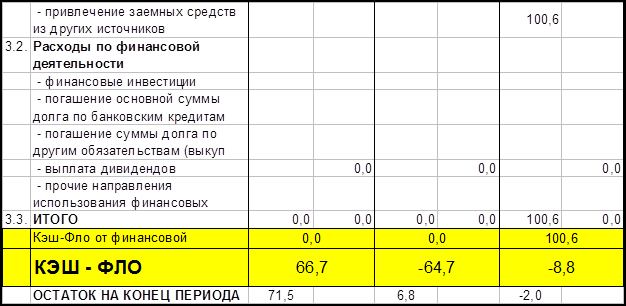

Анализ расхода и поступления финансовых ресурсов представляет собой расшифровку результатов деятельности по следующей классификации:

1) оперативная деятельность,

2) инвестиционная деятельность,

3) финансовая деятельность.

Расшифровка статей поступления и расходования финансовых ресурсов представлена в таблице 2.12.

Табл.2.12

Форма расходования и поступления финансовых ресурсов .

Продолжение табл.2.12

Как видно из формы анализа поступления и расходования финансовых ресурсов наблюдается кризис накопления финансовых ресурсов на предприятии.

Основным показателем для оценки способности производственного предприятия генерировать финансовые ресурсы является показатель чистого денежного потока (Кэш-фло) по оперативной деятельности.

В 1996-1997 чистый денежный поток по оперативной деятельности является отрицательной величиной, значение которой увеличилось в 1997 году в 2 раза. Из сказано следует сделать вывод о том, что дальнейшая текущая работа предприятия по производству продукции является невозможной без серьезных изменений в организации производства, маркетинга, снижении себестоимости.

Общий Кэш-фло деятельности предприятия в 1996 году составил -64,7 тыс.грн , что составляет 4% от общих активов и 5% от собственных активов предприятия. В 1997 общий отрицательных денежных поток был снижен до -8,8тыс грн. Однако если рассмотреть источники формирования финансовых ресурсов, то заметим, что в 1997 годы был получен долгосрочный кредит в размере 100тыс.грн.Таким образом, общий денежный поток был занижен и фактически составил -108.8 тыс.грн и это при ситуации, когда по сравнению с 1996 годом объемы реализации упали вдвое.

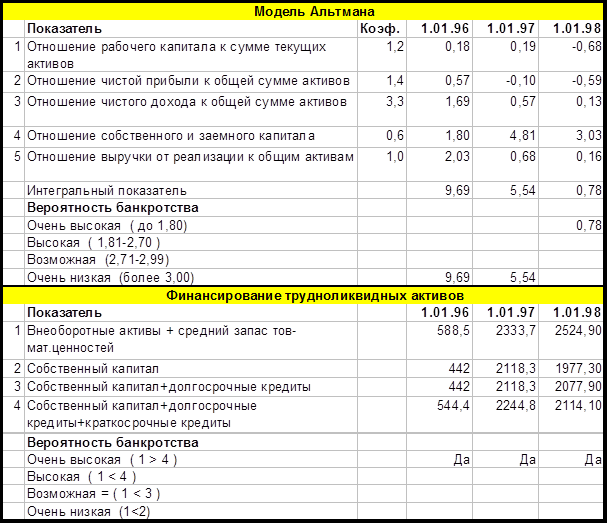

В завершение анализа финансового состояния будет приведен анализ вероятности банкротства по модели Альтмана и “труднореализуемых активов” (таблица 2.13). Завершением 2 раздела станет обобщенная характеристика признаков кризисного развития, определены масштабы кризисного состояния и выявлены факторы, обуславливающие кризисное развитие, предложены механизма выхода из кризиса.

Табл.2.13.

Анализ вероятности банкротства по модели Альтмана и “труднореализуемых активов”.

Выводы.

Методы Альтмана и “труднореализуемых активов” дали одинаковое заключение относительно вероятности банкротства - очень высокая.

Такая оценка полностью соответствует результатам комплексного анализа финансово-хозяйственной деятельности, проводимого по направлениям:

-анализ ликвидности и платежеспособности,

-оценка использования имущества,

-оценка использования капитала,

-анализ себестоимости и налоговой политики,

-анализ эффективности имущества,

-анализ формирования и использования финансовых ресурсов.

На деятельность предприятия оказывали влияние внешние и внутренние факторы.

Внешние факторы:

¨ общегосударственный спад производства, который стал причиной остановки многих заводов, являвшихся основными потребители продукции предприятия. По сравнению с 1995 годом произошел спад производства с учетом коэффициента инфляции в 5 раз и составляет 10% от мощности.

¨ инфляция, ставшая причиной оттока оборотных средств и вызвавшая необходимость привлечения дополнительных источников формирования оборотных активов. Одним из источников пополнения оборотных средств стала краткосрочная кредиторская задолженность, большая часть из которой - просроченная, а это в свою очередь вызывает дополнительные расходы по оплате кредиторской задолженности.

¨ нестабильность и неэффективность налоговой политики государства, при которой издержки предприятия облагаются в размере 40%, в выручке от реализации доля налоговых платежей составляет 62%( 1997год), 40% (1995-1996 годы). Накопление средств в фондоемких предприятиях на восстановление оборудования искусственно занижено государством, которое ввело понижающий коэффициент на амортизационные отчисления.

¨ неконкурентноспособность выпускаемой продукции в связи с появлением и внедрение на рынке Украины более качественных технологий, материалов, нового высокопроизводительного автоматизированного оборудования.